热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

摘要

供给过剩的逻辑已经交易一年,回顾2023年,镍价多为“抵抗式”下跌,每一波破位,多有宏观因素助力,镍需求的韧性较好。展望2024年,供给大于需求的基本面长存,纯镍的累库使下行趋势确定性高,但空间又一定分歧;2024年印尼镍矿rkab增加供应风险,为镍价走势增加不确定性,道阻且长。

一、结构性过剩转为全面过剩

从供需平衡表来看,2022年的镍已经有过剩,表现为结构性过剩,镍铁过剩,电镍(期货交割品)短缺;因为中国电镍产能增加,2023年镍已进入全面过剩状态。

中国电镍产能由2022年的 21 万吨左右增长到2023的 35 万吨,预计2024 年会到 40 万吨,国内纯镍或将持续累库。

图表 2019年至2024年全球原生镍供需平衡表

数据来源:ATK,中粮期货研究院

二、低成本湿法项目放量

2024年是印尼湿法项目产能爬坡期。红土镍矿湿法项目是典型的高CAPEX和低OPEX,其项目投产到满负荷的所需时间越来越短,这也使更多低成本的镍进入市场。预计2024年镍中间品增量超过20万吨,有部分会流入纯镍,进而进一步增加纯镍的库存。

图表 2024年全球中间品项目产能统计

数据来源:SMM、中粮期货研究院

三、预期偏差

宏观因素:12月14日,美联储FOMC会议公布的经济预期、点阵图和会后声明,均已经表态本轮加息的结束,2024年降息已定,利好商品;2024年二季度后,国内宏观政策刺激也将逐步落地,需求转好,或将迎来一波反弹。

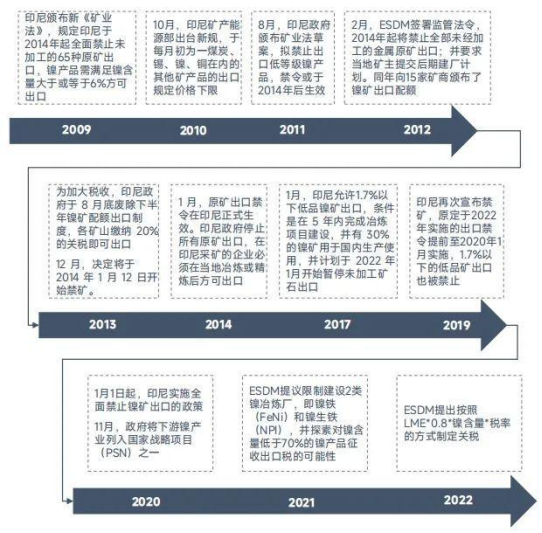

印尼镍矿政策:回顾镍价历史走势,印尼镍矿政策对其影响显著,有时会改变镍价的走势。今年9月6日印尼能矿资源部牵头讨论矿产配额审批新规,目前仍未有进展,一系列的消息指向印尼当地镍矿供应短期将面临较为紧张的局面,这是强有力的利多因素。

成本支撑:成本低位看向印尼湿法项目,其完全成本 1-1.2 万美元/镍吨,刨除钴抵扣以后,成本 8500-10000 美元/吨,做到电镍需要加 2.5万元,即折电镍价格 10 万元/吨。

图表 印尼矿业政策时间序列

数据来源:SMM、中粮期货研究院

四、风险事件

据最新消息,12月24日凌晨发生的印尼莫罗瓦利PT ITSS工厂爆炸死亡人数增加至19人,包括11名印度尼西亚公民和8名中国公民。莫洛瓦里工业园区由中国青山集团和印尼宾唐德拉潘集团(Bintang Delapan Group)合资运营,是一座庞大的不锈钢、碳钢和镍铁生产基地。

年底发生的重大安全事故,对印尼不锈钢短期有影响,恰逢国内不锈钢厂开工率上行,镍铁原料库存相对稳定,相互对冲,影响较小,国内期货盘面反应也相对平淡。但在重大事件后,是否会在印尼当地展开安全生产整顿,提升工人安全保护,工人为争取权益开展罢工等活动,这个影响是衍生且深远的,这或将波及到印尼当地整个镍产业链。

(曹姗姗 中粮期货研究院 资深研究员 交易咨询资格证号:Z0013588)

(余雅琨 中粮期货研究院 研究员 从业资格证号:F03120965)

新浪合作平台中粮期货开户 安全快捷有保障

新浪合作平台中粮期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远